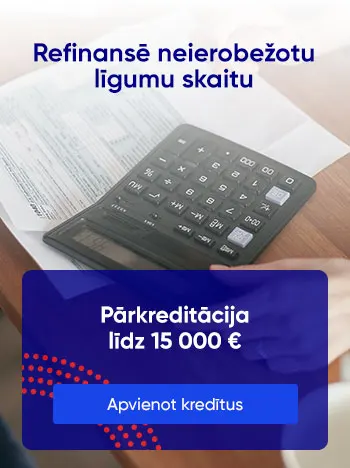

Uzņemoties vairākas kredītsaistības vienlaikus un aizņemoties vairākās kredītiestādēs var gadīties, ka nepieciešama kredītu refinansēšana. Kā tā notiek?

Ja esi uzņēmies vairāk nekā vienas kredītsaistības un tev ir kredītsaistības vairākas nebanku kredītiestādēs, iespējams, pārkreditācija jeb kredītu refinansēšana ir tev piemērotākais solis uz sakārtotu un pārskatāmu finanšu situāciju. Kas ir pārkreditācija jeb kredītu refinansēšana, kad un kā to veikt? Uzzini vairāk, izlasot rakstu!

Kas ir pārkreditācija jeb kredītu refinansēšana?

Pārkreditācija jeb refinasēšana ir risinājums, kas pieejams tiem kredītņēmējiem, kuriem ir vairākas kredītsaistības. Pārkreditācija būtībā nozīmē to, ka kredītņēmēja aktīvie aizņēmumi, kuri noformēti pie dažādiem kredītdevējiem, kredītu refinansēšanas procesā tiek apvienoti vienā ilgtermiņa aizdevumā ar jaunu atmaksas periodu, procentu likmi un izdevīgākiem atmaksas nosacījumiem. Pēc tam, kad notikusi pārkreditācija, kredītņēmējam jāveic tikai viens ikmēneša maksājums, kas ir gan finansiāli izdevīgāk, gan arī ļauj izvairīties no riska apjukt dažādo maksājumu nosacījumu un termiņu džungļos.

Kādos gadījumos vērts izmantot iespēju veikt pārkreditāciju?

Pārkreditācijas pakalpojums ir piemērots tiem kredītņēmējiem, kuriem ir vairākas kredītsaistības, bet kuri dažādu iemeslu dēļ vēlas maksājumus apvienot vienā – izdevīgākā kredītmaksājumā. Kredītu refinansēšana ir izdevīga situācijās, kad mainās kredītņēmēja finansiālā situācija vai kad līdzšinējās kredītsaistības rada neparedzētus sarežģījumus un pārmērīgi ietekmē ikdienu.

Ienākumu samazināšanās

Viens no gadījumiem, kad vērts apsvērt pārkreditācijas iespēju, ir pēkšņa un neplānota ienākumu samazināšanās, kas ietekmē spēju laikā segt esošās finanšu saistības. Ja kopējā kredītu summa ir tik liela, ka atstāj ietekmi uz kredītņēmēja ikdienas budžetu pēc tam, kad samazinājušies ienākumi, pārkreditācija var būt risinājums, kas ļaus nostabilizēt savu finansiālo situāciju.

Kredītsaistības iespaido ikdienu

Arī tad, ja ieņēmumi nav pēkšņi samazinājušies, var gadīties, ka kādā brīdī kļūst skaidrs – esošās kredītsaistības atstāj pārāk lielu iespaidu uz ikdienas budžetu, un tās nav iespējams segt bez iztrūkuma un grūtībām. Iespējams, kādam vai vairākiem no kredītiem ir salīdzinoši neizdevīgi atmaksas nosacījumi, tāpēc vērts apsvērt tos apvienot vienā maksājumā ar izdevīgākiem nosacījumiem un termiņu.

Nav izvērtēta situācija

Iespējams, uzņemoties kādas no kredītsaistībām, kredītņēmējs nav līdz galam izvērtējis savu finansiālo situāciju kontekstā ar konkrētā aizdevuma atmaksas nosacījumiem. Ja, piemēram, noformēts aizņēmums ar pārāk īsu atmaksas periodu, kredītņēmējam izdevīgākais risinājums var būt pārkreditācija, kas nereti ļauj līdzšinējās saistības aizvietot ar izdevīgākiem nosacījumiem.

Maksājumu kavēšana

Ja kredītņēmējs nonācis kritiskā situācijā, kad esošajiem kredītiem kavēti maksājumi, kredītu apvienošana ir veids, kā optimāli sakārtot savu finanšu situāciju, izvairīties no parādu piedziņas un iespēju robežās uzlabot savu kredītvēsturi (vairāk par kredītvēsturi var uzzināt mūsu rakstā: “

Kredītvēsture: kā to nesabojāt un kā - uzlabot!”). Kredītiestādes vienmēr vēlas sadarboties ar kredītņēmēju, un atrast kopīgu risinājumu tā, lai kredītņēmējam būtu iespēja savas saistības segt saskaņā ar līgumu un nenokļūt finansiāli apgrūtinošā situācijā. Tāpēc ir situācijas, kad kredītiestādes kredītu apvienošanas piedāvājumu nodrošina arī tiem klientiem, kuru esošā kredītsaistību izpildes vēsture nav ideālā stāvoklī. Katrs kredītsaistību gadījums tiek izvērtēts individuāli.

Pārkreditācijas priekšrocības

Pārkreditācija ir klientam izdevīgs process – tai ir vairākas priekšrocības, kas atvieglos finansiālo slogu un ikdienu. Kādas tās ir?

Viens kredīta maksājums

Pārkreditācija jeb kredītu apvienošana ir lielisks veids, kā plānot savas ikdienas finanses un segt kredītsaistības ērtāk un drošāk. Nav noslēpums, ka mūsu ikdiena mēdz būt intensīva, un nākas apmaksāt daudz rēķinu, kā arī atcerēties par neskaitāmiem citiem praktiskiem pienākumiem, un vairāku kredītsaistību segšana, kurām ir dažādi nosacījumi un termiņi, ir papildu mentālais un finansiālais slogs. Jo vairāk maksājumu, jo lielāks risks kādu piemirst un nokavēt apmaksas termiņu, kas, savukārt, var rezultēties nepieciešamībā veikt papildu maksājumus par kavējumiem vai pat sastapties ar parādu piedzinējiem. Veiksmīgs šo problēmu risinājums ir visu kredītsaistību apvienošana vienā maksājumā!

Jāmaksā mazāk!

Pārkreditācijas ceļā iespējams ne vien atgūt lielāku kontroli pār ikdienas izdevumiem un izvairīties no maksājumu kavēšanas, bet arī nonākt pie finansiāli izdevīgākā kredītu atmaksas plāna. Kredītņēmējs var salīdzināt šībrīža kopējās izmaksas ar vairāku kredītiestāžu piedāvātajiem pārkreditācijas plāniem, un izvēlēties maciņam draudzīgāko piedāvājumu, kas ļautu samazināt kopējo kredītu maksājumu summu. Izvēloties kredītu refinansēšanu, kredītņēmējam nereti iespējams pagarināt kredīta atmaksas termiņu, kas samazina ikmēneša izdevumus un finansiālo slogu. Tāpat, izdevīgi ir tas, ka, apvienojot kredītus, ir iespējams atbrīvoties no kredītsaistībām ar augstu un neizdevīgu procentu likmi: parasti, apvienojot kredītus, tiek piedāvāta izdevīgāka procentu likme, kas iespējama lielākās kredītu kopsummas dēļ.

Iespēja uzlabot kredītvēsturi

Jau iepriekš minējām, ka maksājumu kavēšana var atstāt negatīvas sekas uz kredītņēmēja kredītvesturi, kas ir būtisks personas finanšu saistību vēstures rādītājs. Jebkurš kavēts maksājums, neatkarīgi no summas, var negatīvi ietekmēt personas kredītvēsturi un apdraudēt iespēju nākotnē brīvi pieņemt finanšu lēmumus un veikt darbības. Tādējādi kredītu apvienošana, kas būtiski samazina risku neizpildīt kādas no savām finanšu saistībām, ir ērts veids, kā saglabāt savu kredītvēsturi neskartu.

Kā noformēt pārkreditāciju Incredit?

Incredit saviem klientiem piedāvā izdevīgu kredītu apvienošanas pakalpojumu par summu līdz pat 10 000 eiro ar maksimālo atmaksas termiņu līdz 84 mēnešiem.

Pārkreditāciju iespējams noformēt tiešsaistē, neizejot no mājas, vai jebkurā no Incredit kreditēšanas centriem. Pārkreditācijas pieteikums tiek izskatīts 30 minūšu laikā, un apvienot iespējams neierobežotu kredīta līgumu skaitu, kuru summa nepārsniedz Incredit noteikto maksimālo pārkreditācijas summu – 10 000 eiro. Lai noformētu pārkreditāciju, nav nepieciešama ķīla, taču kredītņēmējam jāuzrāda regulāri ienākumi, kā arī tiks izvērtēta tā līdzšinējā kredītvēsture.

Šo un citus interesantus un noderīgus rakstus par šībrīža aktualitātēm, kā arī vienmēr svarīgām tēmām, piedāvā uzņēmums Incredit. Ja esi nonācis situācijā, kur nepieciešams izmantot kredītu apvienošanas pakalpojumu, piesakies šī pakalpojuma saņemšanai uzņēmumā Incredit. Incredit saviem klientiem piedāvā kredītu apvienošanas iespēju ar summu līdz pat 10 000 eiro, turklāt ātrās pārbaudes pieteikumu tiešsaistē iespējams aizpildīt 5 minūšu laikā!

Rakstā izmantotie foto avoti: www.unsplash.com www.pexels.com